'부의 골든타임'에서 저자는 자산으로 헷징할 수 있는 시기는 지나서, 당분간은 투자 시점을 조절함으로써만 헷징이 가능하다고 했다. 그저 과거 데이터만 바탕으로 채권과 주식 골고루 포트폴리오를 구성하는 것이 안전하다 주장하는 엉터리들과는 달리 올바른 주장을 한 것이다.

코로나 극복을 통한 경기 정상화가 이루어지지 않은 지금(2021년 초), 아직 기준금리 및 국채금리가 역사적인 저점 수준에 위치해있다(=채권 가격은 역사적 고점 수준). 때문에 주식과 국채 간 음의 상관관계는 미미한 상태로 유지될 것이며, 오히려 양의 상관관계를 보일 것이다.

한편 원자재 역시 역사적인 고점 수준이다. 현금 외 모든 자산은 코로나 이후 각국 중앙은행의 막대한 유동성 공급(돈 풀기)으로 인해 높은 가격 수준을 형성하고 있다.

백신을 바탕으로 코로나를 극복하고 경기가 정상화되면 중앙은행들이 유동성을 축소하려 들 것이다. 이는 현금의 다른 자산 대비 상대적인 가치가 높아진다는 것이기에, 현금(달러)로 가격이 표시되는 모든 자산(주식, 채권, 원자재)은 같은 방향(하락)으로 충격을 받지 않을까 싶다.

때문에 주식, 채권, 원자재, 현금을 골고루 섞어 어느 상황에서나 우수한 수익률을 기록할 수 있다고 여겨지는 '올웨더 포트폴리오'도 자산간 헷징이 원활히 이뤄지지 않은 채 중앙은행의 움직임에 좌지우지될 것이라 생각한다.

물가연동채(TIPS) ETF 차트

인플레 시기 대응 자산이라 여겨지는 TIPS(물가연동채)도 인플레 대응 자산으로서 상승하는 효과보다 채권이기에 국채금리 뜨면 빠지는 효과가 훨씬 크다.

물론 중앙은행의 유동성 축소로 인한 쇼크가 지나간 이후에 오를만한 이유가 있는 자산(경기회복주, 원자재 등)은 상승하는 모습을 보일 것이다.

요컨대, 중앙은행의 막대한 돈풀기로 모든 자산 가격이 높아져 있는 지금 시점에 채권 투자는 주식에 대한 헷지 수단으로 유효하지 않다. 모든 자산이 비슷한 상황이기에 지금 시기에 '올웨더 포트폴리오'도 적절한 투자 방식은 아니다.

+ 참고로 채권(국채)이란 자산은 기본 거래 단위가 '억'이어서 개인들은 ETF를 통해서밖에 구매할 방법이 없다. 매일 가격이 요동치는 채권 ETF를 구매하는 것은, 기관들이 만기까지 보유할 목적으로 채권을 구매하는 것이랑은 다르다. 개별 채권을 가지면 만기에 원금을 돌려받을 수 있으나, 채권 ETF는 원금을 돌려받을 수 없기 때문이다. 따라서 개인들의 채권 ETF 투자는 때로는 주식보다 높은 위험을 지니기도 한다.

Since March, the company has raised $19 billion through a series of transactions, including the following transactions since August 31, 2020:

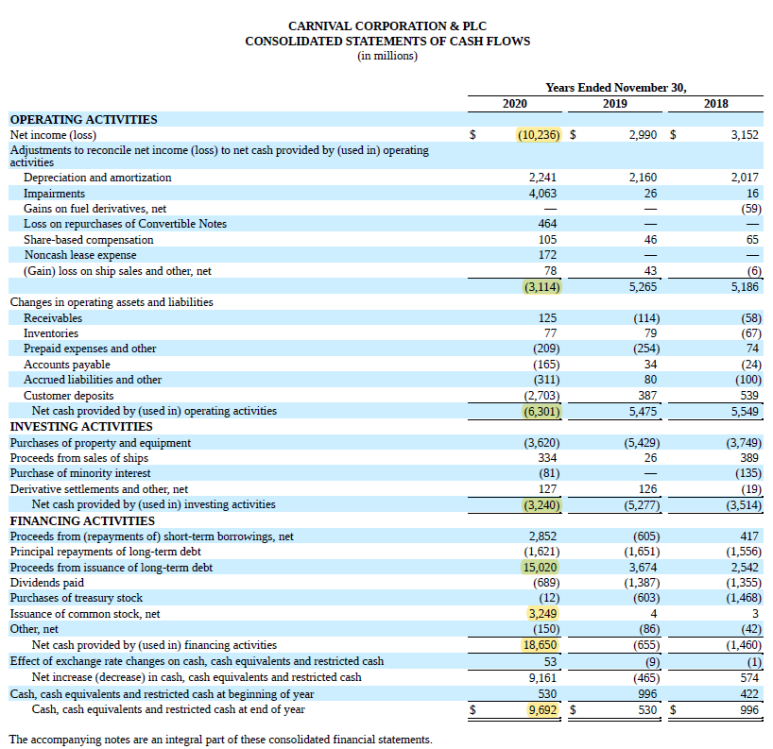

코로나 터진 이후 CCL은 약 20조에 달하는 자금을 조달(부채+자본)했다고 한다.

As of November 30, 2020, the company has a total of $9.5 billion of cash and cash equivalents. During fiscal 2021, the company expects to enter into financial transactions to optimize its capital structure which may include opportunistically enhancing liquidity.

20년 11월 30일 기준으로는 현금으로 약 10조 있다고 한다. 10-K에 따르면 20년 연말 기준으로는 이보다 조금 늘어난 상태이다.

The company expects the monthly average cash burn rate for the first quarter 2021 to be approximately $600 million.

21년 월간 cash burn 은 약 6,500억원 정도 예상된다.

CCL의 10-K 현금흐름표

CCL이 현재 보유한 현금을 21년 월간 예상 소요금액으로 나눠보면

USD 9.6B/0.6B = 16 개월 정도 수익을 내지 않고 버틸 수 있다.

추가적인 자금 조달 및 지출 감소, 공적자금의 지원 등을 이끌어낼 수 있다면 22년 상반기까지는 버틸 수 있는 것이다.

더불어 이자보상비율 하한선 등 채권 관련 의무 조항(Covenant)들에 대해서는 채권자들의 동의를 바탕으로 testing date를 2022년으로 미뤘다.

Many of our debt agreements contain one or more financial covenants that require us to:

• Maintain minimum debt service coverage (EBITDA to consolidated net interest charges for the most recently ended four fiscal quarters) of not less than 3.0 to 1.0 at the end of each fiscal quarter (the “Financial Covenant”)

• Maintain minimum shareholders’ equity of $5.0 billion

• Limit our debt to capital percentage to 65% at the end of each fiscal quarter (the “Debt to Capital Covenant”)

• Limit the amounts of our secured assets as well as secured and other indebtedness

As of November 30, 2020, we had entered into supplemental agreements to amend our agreements with respect to the Financial Covenant to:

• Waive compliance for all of our export credit facilities through November 30, 2021 or December 31, 2021, as applicable, with aggregate

indebtedness of $7.3 billion as of November 30, 2020. We will be required to comply beginning with the next testing date of February 28, 2022.

• Waive compliance through November 30, 2021 for certain of our bank loans with aggregate indebtedness of $2.1 billion as of November 30, 2020.

The amendments were subsequently extended through November 30, 2022, with the applicable covenant threshold reduced beginning from the

February 28, 2023 testing date before reverting to 3.0 to 1.0 from the February 28, 2024 testing date onwards.

• Waive compliance for the remaining applicable bank loans with aggregate indebtedness of $479 million as of November 30, 2020, through their

respective maturity dates.

At November 30, 2020, we were in compliance with the applicable debt covenants.

CCL은 코로나로 인해 수익이 박살난 상태이기에 Covenant에서 요구하는 재무 요건들을 충족하지 못했다. 이는 Covenant에 따른 penalty를 받을 수 있는 상황인 것이므로, testing date(Covenant를 회사가 충족하고 있는지 판단하는 시점)의 연기는 다행이라 할 수 있다.

사실 코로나로 타격을 입은 대부분의 기업들이 이와 같은 상황이고, 채무자들도 상황에 대해 이해하고 있어 covenant 유예는 코시국에 흔하긴 하다.

요컨대, CCL의 재무 상황은 2021년까지는 코로나 상황 하에서 영업을 못한다고 하더라도 버틸 수 있는 수준이다. 때문에 2022년 상반기부터 정상적으로 영업을 할 수 있다면 주가 수준도 원상복귀할 것이다.

하지만 코로나 백신이 생각보다 효능이 떨어진다거나, 보급이 늦어진다거나, 혹은 강력한 변이 바이러스가 등장한다거나 해서 코로나 극복 시기가 2022년보다 늦춰지게 된다면 파산 절차를 밟게 되지 않을까 싶다.

CCL의 경영진은 백신의 빠른 보급만 손꼽아 기다리고 있겠다.

최근 FDA의 JNJ 백신 긴급승인이 떨어지면서 백신 보급 속도가 빨라질 것이 예상되는데, CCL에 있어서는 긍정적인 뉴스일 것이다.

MAU가 월간 천만명이 넘는 플랫폼임에도 불구하고 매출액(거래액 말고)과 관련해 언론에 기사 나온 부분이 딱히 없는 것 보니, 아직 미약한 듯 하다.

짐작컨대 개발비, 인건비, 서버 유지비 등으로 인해 매년 영업적자로 수십억원은 까먹고 있지 않을까 싶다.

하지만 MAU 천만명이라는 수치는 언제든지 수익으로 연결할 수 있는 잠재 고객이 많다는 뜻이므로, 그 가능성은 아직 무궁무진하다.

현재 당근마켓은 어플 내에 '동네생활'이라는 탭을 개설해 운영 중에 있는데, 이를 통해 당근마켓은 단순히 중고거래 플랫폼이 아닌 지역 사회 기반 소통 창구로 성장하고자 한다.

당근마켓 '동네생활' 탭

당근마켓의 바람대로 사람들이 당근마켓을 '지역 사회 기반 소통 창구'로서 이용하게 된다면, 사람들의 플랫폼 체류 시간도 늘어날 것이다. 이는 궁극적으로 당근마켓이 트위터, 페이스북 등 유명 SNS들이 구현하고 있는 광고 수단을 활용해 수익을 창출할 기반을 만들어줄 것이다.

예를 들어 카카오톡의 비즈보드 같이 사용자들이 어플을 사용하는 데 있어 불편함은 없으면서도, 고객들에게 효율적인 마케팅 창구를 제공하는 방법을 고려해볼 수 있겠다.

source: 카카오

실제로 당근마켓 경영진이 이러한 수익 모델에 대해 관심을 가지고 있는지는 모르겠지만, 월 천만명의 이용자를 보유한 플랫폼이 '지역 광고' 외에 추가적으로 가능한 수익 모델을 활용하지 않는 것은 좀 아쉽다.

'지역 기반 어플'이라는 이미지를 훼손시키기 싫어서 그럴 수도 있을테지만 말이다.

앞으로 당근마켓이 어떤 수익 모델을 구현해나갈지, 지역 광고를 어떻게 활성화시킬지 지켜봐야겠다.

아자르Azar는 월간 이용자 수(MAU)가 수백만명에 이를 것으로 예상되며, 하쿠나라이브 역시 MAU가 작년에 백만명 이상을 기록한 바 있다. 이정도로 높은 이용자 수를 기록하는 SNS 플랫폼은 많지 않다. 더불어 하이퍼커넥트는 매출액 확대 국면을 넘어 이미 수백억원 수준의 영업이익을 기록 중인 회사이다.

이러한 준수한 경영 상황을 보여주고 있는 하이퍼커넥트는 SNS 플랫폼에 관심있는 회사라면 어디든 관심 있어할 만한 기업인 것이다.

하이퍼커넥트를 인수한 Match Group은 기존 포트폴리오 회사인 Tinder와 같은 소셜 데이팅 앱과 시너지 효과를 낼 수 있을 것이라 생각한다.

하이퍼커넥트를 인수한 Match Group의 포트폴리오 - 소셜 데이팅 앱 위주이다

이번 하이퍼커넥트의 대형 매각 건은 참 뿌듯하다. 국산 스타트업도 세계적인 유니콘 기업으로 성장할 수 있다는 것을 다시 한번 입증한 것이기 때문이다.

더불어 하이퍼커넥트의 성공은 국산 스타트업이 글로벌 유니콘 기업으로 성장하는 길에 힌트를 주고 있다.

그중 하나는 '글로벌 시장을 공략하라'인데, 아자르의 이용자 구성을 살펴보면, 99%가 국내가 아닌 해외 이용자로 구성되어있다.

인구 5천만명에 실질적으로 서비스를 이용할 사람의 수는 그보다 훨씬 작은 국내 시장을 타깃으로 삼는 것보다, 가능하다면 해외 시장을 공략하는 방향으로 비즈니스 모델을 설정하는 것이 조금이나마 성공 확률을 높이는 것이 아닐까 생각한다.

하이퍼커넥트는 사업 초기부터 타켓을 글로벌로 설정하고 서비스를 개발했기에, 지금과 같이 빠르게 이용자 수와 매출액을 늘리며 성장할 수 있었을 것이다.

앞으로 하이퍼커넥트처럼 성공적으로 유니콘으로 성장해, 높은 기업가치로 인수되는 국내 스타트업이 더 많아졌으면 좋겠다.

+ 참고)

축구 유튜버 김진짜님 피셜인데, 영상 SNS 앱 이름이 '아자르Azar'인 이유가 하이퍼커넥트 대표가 유명 축구선수 '에덴 아자르' 팬이어서 그렇다고 한다 ㅋㅋ

이처럼 클럽하우스는 한국을 핫하게 달구고 있는 인싸SNS이다. 하지만 클럽하우스는 지인을 통해서만 초대가 가능하다는 폐쇄적이고 은밀한 속성을 가지고 있다. 때문에 지인 중 클럽하우스 이용자가 없는 사람의 경우 당근마켓 등의 중고거래 사이트를 통해 클럽하우스 초대장을 거래한다고 한다.

하지만 단순히 내 돈으로만 투자하는 것이 아니라, 남의 돈을 끌어다가 (사모)펀드를 구성해 투자한다.

투자를 통해 수익을 내면 펀드에 출자한 투자자들에게 출자 비율대로 원금과 수익을 분배하고 펀드는 청산한다.

VC와 PE는 펀드 운용사로서 투자 대상 발굴, 투자자 모집, 투자 진행, 사후 관리 등의 업무를 수행한다. 참고로 이러한 펀드 운용사의 역할을 GP(General Partner, 업무집행사원 또는 업무집행조합원)라고 하며 펀드에 출자하는 출자자를 LP라고 한다.

이와 같이 펀드 운용사 업무를 수행하며 VC/PE는 크게 세 가지 수익을 얻을 수 있다.

1. 관리보수(운용보수)

- 위에서 설명했듯이 GP는 투자 대상 발굴(딜 소싱)로부터 투자 집행, 사후 관리, 투자금 회수(엑싯)까지 펀드 업무의 전반을 담당한다. 그에 대한 댓가로 GP는 펀드 사이즈(약정 총액)의 약 2% 정도를 관리보수로 수취한다.

2. Capital Gain(자본 이득, 시세 차익)

- GP도 펀드에 일정 부분 출자하기에 펀드 수익을 지분율만큼 분배받을 수 있다. 보통 지분증권(주식)에 투자하는 경우가 많아, 펀드 수익의 주된 구성이 지분증권 매입 가격과 매도 가격의 시세 차익이기에 capital gain으로 표시했다. '자본 이득'보다 '캐피털 게인'이 더 통용되기에 capital gain으로 표현했다.

3. 성과보수

- 펀드의 목표 수익률(IRR, 보통 7-8%)를 넘는 수익금에 대하여 GP는 통상적으로 20% 정도를 성과보수로 가져간다.

예컨데, 펀드의 목표 수익률이 8%이고 펀드 규모가 100억원, 1년 동안의 펀드 수익금이 200억원이라고 한다면, 108억원(100억 원금 +8% 수익금)을 제외한 나머지 92억원에 대해서는 우선적으로 GP에게 20%를 분배하고(92억원*20%) 나머지 금액(92억원*80%)에 대해 출자 비율대로 분배한다.

수익 구조가 위와 같다보니 펀드 운용사의 경우에는 투자에 성공할 경우 투자금 대비 엄청난 수익을 벌 수 있다.

1)운용보수로 수익 기반을 만든 뒤, 2)자본 이득에 3)성과 보수까지 다 받아가는 상황을 고려한다면, 투자금 대비 몇배를 더 벌어갈 수도 있다. 그래서 잘나가는 운용사의 경우는 몇 년만에 회사 규모를 크게 키우는 경우기도 한다.

하지만 그만큼 펀드 비즈니스는 쉽지 않고, 남의 돈을 끌어다 쓰는 일이기 때문에 투자에 실패하게 될 시 타격이 크다. 회사에서 욕먹고, 투자자들한테 욕먹고. 선관의무(성실한 관리인의 의무)를 저버렸다고 판단된다면 소송에 걸릴 수도 있다. 더불어 크게 실패하게 될 경우 앞으로 펀드 비즈니스를 하기 어려워질 수도 있다. 투자자들은 내돈 까먹은 운용사에게 다시 기회를 주지 않을 것이기 때문이다.

클럽하우스와 관련해서 투자할 수 있는 방법이 없을까 기사를 찾아보다가 소위 클럽하우스 테마주라고 할 수 있는 주식을 찾았다!

바로 Agora, Inc.(티커:API)이다!!

Agora는 real-time audio communication을 구현하는 기술을 제공하는 기업으로, 작년 여름 미국 NASDAQ에 상장되었다. 아래 SCMP 기사에서 알 수 있듯 Clubhouse가 real-time audio communication 서비스를 제공하는데 Agora의 기술을 이용한다.

(정확하게는 이용한다고 업계 사람들이 카더라)

"Neither Clubhouse nor Agora have confirmed the relationship, and Agora declined to comment for this story. However, a person familiar with the matter confirmed to the Post that Clubhouse uses Agora. Industry insiders have also said publicly that the hot new social platform was built using the Chinese company’s services."