모아데이타 주식/종목 분석 - 모아데이타(288980/코스닥) 주가/재무/사업모델/이슈/리스크 분석(2023년 9월)

1. 주가 흐름

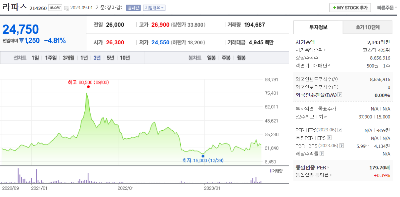

모아데이타 주가는 고점 대비 많이 내려서 23/9/4 시가총액 980억원 수준이다.

AI 테마 등으로 중간 중간 상승했다가 지금은 많이 내려온 상황이며, 최근 들어 조금씩 반등 모습을 보이고 있다.

2. 주요 사업 모델

모아데이타는 '14년 설립되어 국내 최초로 인공지능(AI) 기술을 활용한 이상 탐지 및 예측솔루션 제품을 출시한 인공지능 전문기업이다. ICT 인프라의 장애 방지를위한 인공지능 이상탐지 기술을 자체 연구 개발하였으며, 시스템 이상 탐지 및 예측 솔루션(AIOps 제품)을 국내 최초로 시장에 출시해 제공 중에 있다. 현재 대부분의 매출이 시스템 이상 탐지 및 예측 솔루션(AIOps 제품)에서 발생 중에 있다. 이외에 인공지능을 활용한 이상탐지 기술의 적용분야를 확장하여 신체의 이상여부를 탐지하는헬스케어 서비스를 제공하고 있으나, 매출 비중이 크지는 않은 편이다.

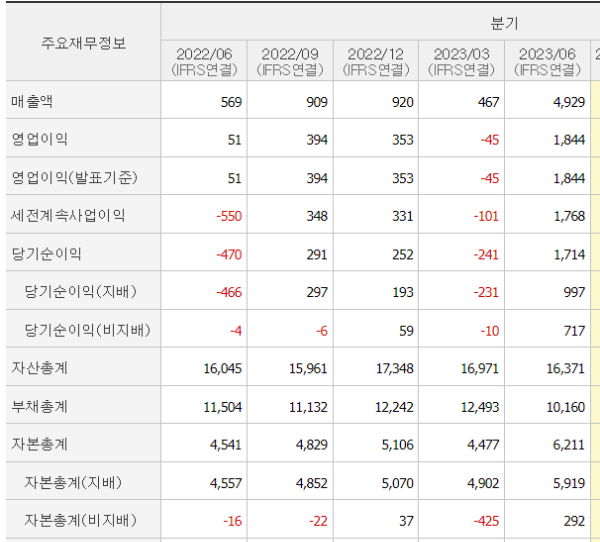

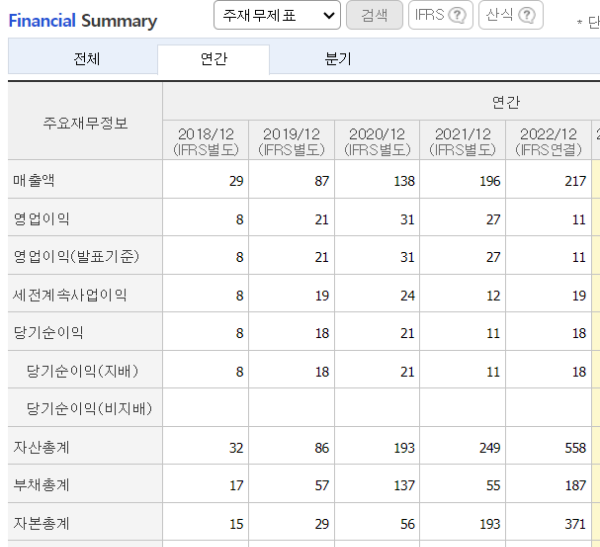

3. 재무 현황

모아데이타는 매년 꾸준히 영업이익을 창출하고 있기에 재무적으로 매우 양호한 기업이다. 다만 매크로 환경 등에 기인해서 매출이 감소해 '23년 상반기에 적자를 기록한 바 있다.

신사업 확장/매출처 다변화 등을 위해서 어느 정도 투자를 감수해야된다고 생각하며, 매출이 정체되어있다고 해도 인력 구조 조정/재무 개선 등을 통해 흑자 전환이 가능할 것으로 판단된다.

부채비율도 약 60% 수준으로 양호하다.

4. 최근 이슈/Upside potential

모아데이타는 올해 1월 건강데이터 분석 기업인 메디에이지를 인수해서 디지털 헬스케어 관련 사업을 확장 중에 있다. 모아데이타가 가지고 있는 인공지능 분석 역량을 디지털 헬스케어 영역에 적용해 새로운 사업 영역을 확장하는 과정으로 판단된다.

https://www.newspim.com/news/view/20230125000612

모아데이타, AI 기업 인수...디지털 헬스케어 시장 정조준

[서울=뉴스핌] 김양섭 기자 = 이상탐지 기술 기반 인공지능(AI) 전문 기업 모아데이타(대표 한상진)가 건강데이터 분석 전문기업 메디에이지의 지분 인수 결정을 25일 공시를 통해 밝혔다. 인수

newspim.com

추후 모아데이타가 디지털 헬스케어 관련해서 유의미한 매출 혹은 타 기관과의 협업 등 호재가 발생할 경우 주가 상승이 기대된다. 올해 상반기부터 루닛, 뷰노 등 디지털헬스케어 관련 기업의 주가가 크게 상승했다는 점을 고려할 때 모아데이타의 주가 상승 또한 기대해볼 수 있지 않을까 생각된다.

5. Risk

앞서 언급한 바와 같이 모아데이타는 올해 상반기 영업적자를 기록했다. 매출은 기존 대비 소폭 증가/유사한 수준인데, '22년에 인건비/매출원가 등 비용이 '21년 대비 크게 올라 이익률이 감소한 것으로 파악된다.

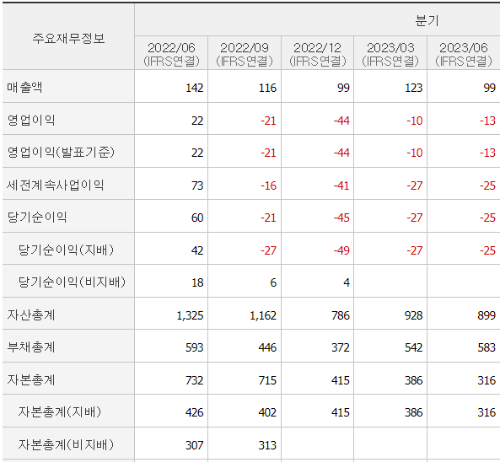

더불어 모아데이타가 추진하고 있는 디지털 헬스케어 사업 관련 자회사 등은 지속적으로 적자 실현 중에 있기에, 모아데이타의 연결 기준 실적을 당분간은 갉아먹을 것으로 예상된다. 유사 시 모아데이타가 자회사에 유상증자/대여 등을 통한 자금 지원이 필요할 수도 있을 것이다.

따라서 모아데이타의 매출 현황 및 디지털 헬스케어 사업을 지속적으로 팔로우 업할 필요가 있을 것 같다.

끝.

※ 본 포스팅은 투자권유 목적이 아니며, 개인의 지나친 편향이 들어가 있을 수 있는 주관적인 분석입니다. 투자의 책임은 항상 본인에게 있음을 알려드립니다.