라파스(214260/코스닥) 주식/종목 분석 - 라파스 주가/재무/사업모델/이슈/리스크 분석(2023년 9월)

1. 주가 흐름

21년 하반기 코로나 시기에 전고점을 찍은 뒤 지속적으로 주가가 흘러내리는 모습을 보임. '23년 9월 1일 기준 시총 2,143억원으로 전고점 대비 25% 수준임. 그래도 '22년 하반기 최저점이었던 15,000원에 비해 많이 회복된 모습을 보임.

2. 주요 사업 모델

라파스의 주요 사업 모델은 마이크로니들 기술을 활용해 화장품, 의약품 등의 제품을 개발/제조/판매하는 것임.

자체적으로 화장품/의약품 등을 개발해 판매하기도 하지만, 아직까지는 다른 회사의 마이크로니들 제품을 ODM하여 판매하는 것이 더 큰 비중을 차지함. 존슨앤존슨, 로레알, 닥터자르트 등 유명 화장품 브랜드들 중에도 라파스 고객사가 존재함.

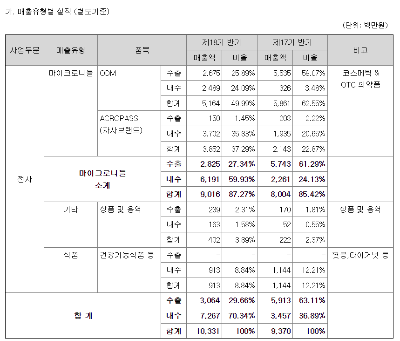

'23년 상반기 반기보고서를 확인해보면, 대부분의 매출은 마이크로니들 제품 판매에서 나오는 것으로 확인할 수 있음.

특이하게 건강기능식품을 일부 판매하기도 함. 아마도 수익성보다는 매출 볼륨을 늘리는 목적이 아닐까 싶음.

3. 재무 현황

재무현황을 살펴보자면, 전년도 대비 영업적자 폭은 축소해나가고 있지만, 아직 적자 상태에 있긴 함.

상반기 마이크로니들 국내 매출 증가와 자회사들 중 흑자 전환한 곳들이 생긴 것이 영업 실적 개선의 주요 요인으로 추정됨.

올해 상반기부터 북미에 여드름 패치 의약품 판매 중에 있으며, 해당 제품을 생산하는 국내 공장이 FDA cGMP 인증을 받음에 따라서 안정적으로 북미 판매가 가능할 것으로 예상됨.

http://www.hitnews.co.kr/news/articleView.html?idxno=46993

라파스, 여드름 치료제 '마이크로니들 패치' 美 FDA cGMP 획득 - 히트뉴스

라파스(대표 정도현)는 미국 식품의약국(FDA)으로부터 자사 의약품 여드름 치료제 마이크로니들 패치에 대한 우수의약품 제조·품질관리기준(cGMP) 실사를 통과했다고 26일 밝혔다.라파스는 지난 1

www.hitnews.co.kr

북미를 중심으로 한 해외 매출 증가 시 흑자 전환도 기대되는 상황임.

부채 비율 등은 '23년 상반기말 기준 180% 이상으로 높은 상황이나, 기발행 전환사채/교환사채 등이 자본화될 시 부채비율 개선 가능성 존재함. 은행 차입금은 130억원 수준으로 4% 금리 가정하면 연간 6-7억원 정도 발생할 것으로 예상됨. 가능한 차입금을 줄이면 좋겠으나, 영업 현황 개선 가능성 고려 시 크게 부담되는 상황은 아님.

4. 최근 이슈/Upside potential

라파스는 마이크로니들 기술을 적용한 의약품 개발 중에 있으며, 그중 비염치료제는 '21년 임상1상 실험 승인이 나서 현재 임상 중에 있으며, 비만치료제는 최근 IND를 신청해 임상1상 실험 승인 대기 중에 있음.

https://www.pharmnews.com/news/articleView.html?idxno=108054

라파스,세계 최초 마이크로니들 알레르기 면역치료제 임상 승인 - 팜뉴스

마이크로니들 패치 의약품 개발 전문 기업 라파스는 알레르기 비염 면역치료제 ‘DF19001’에 대해 식품의약품안전처로부터 임상시험계획(IND)을 승인받았다고 19일 밝혔다.이번에 IND 승인을 획득

www.pharmnews.com

https://pharm.edaily.co.kr/news/read?newsId=01679366635710272

대원제약·라파스, 위고비 넘는 비만약으로 세계시장 넘본다

대원제약(003220)과 라파스(214260)가 원조를 뛰어넘는 비만약으로 글로벌 시장 제패를 꿈꾸고 있다. 대원제약과 라파스는 지난 8일 두 회사가 공동 개발 중인 비만 치료제 ‘DW-1022(개발코드명)’의

pharm.edaily.co.kr

현재는 마이크로니들 화장품 중심으로 매출을 시현하고 있지만, 추후 마이크로니들 기술이 적용된 의약품을 판매할 수 있다면 동사 매출 큰폭으로 성장 가능할 것으로 기대됨.

연구개발비를 연간 40억 정도 사용하고 있음.

그러나 라파스는 신약 개발만 하는 다른 바이오텍들과는 다르게 마이크로니들 화장품/ODM 판매를 통해서 현금흐름을 창출해내고 있기에 개발 중인 파이프라인이 임상 실패한다고 해도 회사가 파산한다거나 하지는 않을 것으로 예상됨.

공부해보면 라파스는 단순히 신약 개발에 몰빵하는 기업이 아니라 어느 정도 기댈 곳을 만들어놓고 신약 개발 중인 회사인 것을 알 수 있음.

5. Risk

회사의 기업가치는 현재 판매하고 있는 마이크로니들 화장품이 아닌 현재 임상 개발 중인 비염치료제/비만치료제 등 의약품 파이프라인을 반영하고 있는 것으로 판단됨.

따라서 파이프라인 임상 진행 결과에 따라 주가의 등락이 있을 것으로 예상됨. 따라서 임상 관련 주요 일정 등을 파악할 필요성이 존재함.

※ 본 포스팅은 투자권유 목적이 아니며, 개인의 지나친 편향이 들어가 있을 수 있는 주관적인 분석입니다. 투자의 책임은 항상 본인에게 있음을 알려드립니다.

끝.