평균보다 높은 수준이면 상대적으로 안전하다보면 되고, 평균 이하면 상대적으로 불안하다고 보면된다.

이슈가 생긴다하더라도 예금자보호법으로 인해 금융기관별로 5천만원까지는 보호가 되기에 예금 등에 손실이 발생할 가능성은 높지 않다고 생각한다. 그래도 혹시 내가 예치한 저축은행의 영업상황이 급격히 악화된다거나 하여 불안에 떨면 안되니 주기적으로 저축은행이 건전한지 확인해줄 필요가 있다.

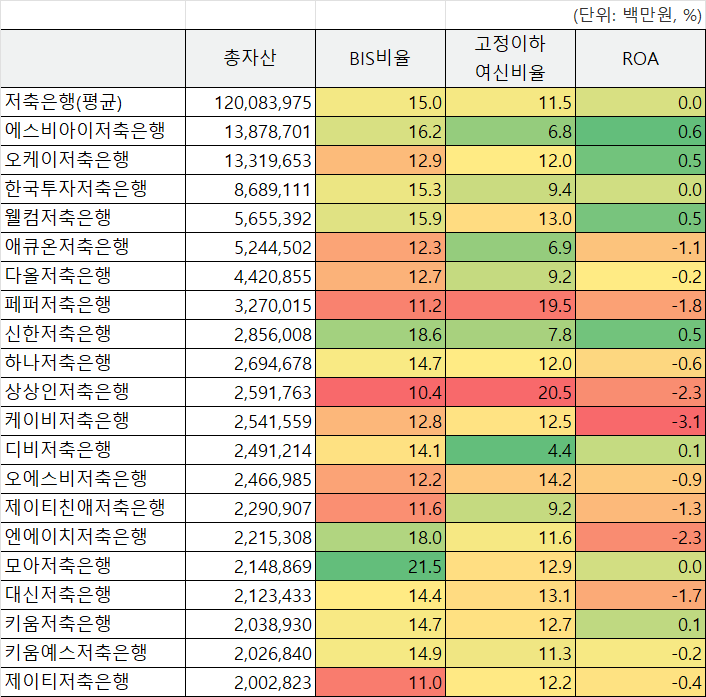

BIS비율과 고정이하여신비율을 고루 고려해보았을 때, 상대적으로 안정성이 높다고 평가할 수 있는 저축은행은 SBI저축은행, 한국투자저축은행, 신한저축은행, 디비저축은행 정도가 되겠다.

하지만 고정이하여신비율 등을 고려해봤을 때 상대적으로 다른 저축은행보다 양호한 수치라 하더라도 대부분의 저축은행들이 위험한 수준이기는 하기에 모회사의 안정성까지 고려하는 것이 좋다.

따라서 안정적인 금융기관/지주들이 모회사로 있는 신한저축은행, 하나저축은행, 엔에이치저축은행, 한국투자저축은행, 디비저축은행등이 상대적으로 안전한 저축은행이라 할 수 있다.

이 중에서 예금자보호법의 대상이 되는 5천만원을 한도로 하여, 상대적으로 높은 이자를 주는 저축은행의 상품에 가입하면 되겠다.

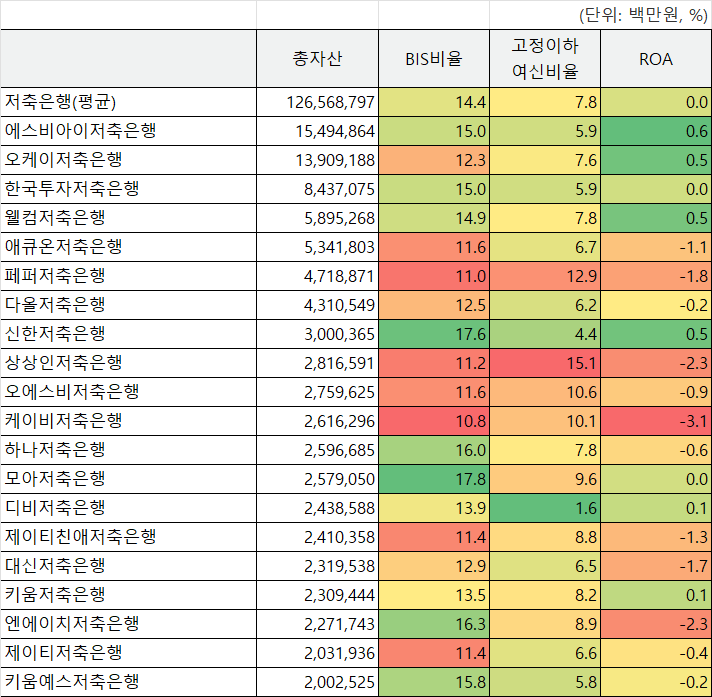

2. 2023년 12월과 비교 - 국내 저축은행 건전성/수익성

2023년 12월 기준 국내 저축은행 건전성/수익성

저축은행 평균적으로 BIS 비율은 높아졌으나, 고정이하여신비율 또한 함께 증가한 것을 확인할 수 있다.

부동산 대출채권이 부실화됨에 따라서 고정이하여신비율이 지속적으로 증가하고 있음이 확인되며, 이에 대한 대응으로 자본 확충을 했기에 BIS비율이 높아진 것이라 볼 수 있다.

하지만 고정이하여신비율만 저정도 수준인 것이지. 요주의 수준까지 고려하면 부실채권 비중이 상당한 수준으로 높아진다. 각 저축은행의 경영공시 자료를 확인하면 요주의 수준인 부실채권 비중이 어떠한지, 어느 섹터에 대출이 많이 나가있는지 확인 가능하다.

정상 (Normal): 채권 회수가 문제없이 이루어질 것으로 예상되는 상태.

요주의 (Precautionary): 채권 회수에 일부 위험이 있을 가능성이 있는 상태.

고정 (Substandard): 원리금 회수에 상당한 위험이 있으며, 손실 발생 가능성이 높은 상태.

회수의문 (Doubtful): 손실 발생이 확실시되며 회수가 불확실한 상태.

추정손실 (Estimated Loss): 사실상 손실로 간주되며, 회수 가능성이 없는 상태.

요주의 채권들이 연체 기간이 길어지면 '고정'으로 넘어가기 때문에, 앞으로 고정 이하 채권 비율은 지속적으로 상승할 것으로 예상된다. 이에 따른 저축은행의 부실화와 저축은행 간 M&A가 예상된다.