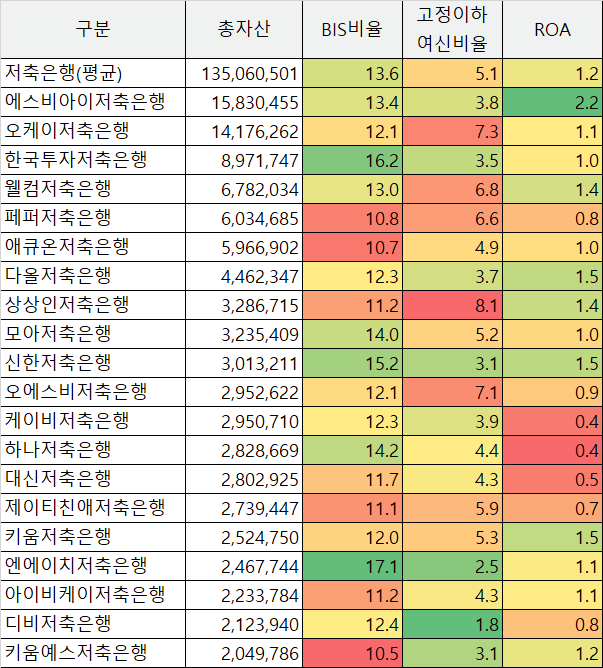

국내 저축은행 건전성/수익성 순위('23년 03월 기준) - BIS비율/고정이하여신비율/ROA/ROE/SBI저축은행/OK저축은행

이전과 같이 총자산 기준 상위 20개 기업 기준으로 정리해보았다.

BIS비율/ROA/ROE는 높을수록 좋고, 고정이하여신비율은 낮을수록 좋으며,

좋을수록 초록색, 나쁠수록 빨간색으로 표시되게 하였다.

참고를 위해 전체 저축은행 평균 수치도 함께 표기해놓았다.

평균보다 높은 수준이면 상대적으로 안전하다보면 되고, 평균 이하면 상대적으로 불안하다고 보면된다.

전반적으로 BIS비율이 10% 이상이기에 당장 큰 이슈는 없을 것으로 생각되고, 이슈가 생긴다하더라도 예금자보호법으로 인해 금융기관별로 5천만원까지는 보호가 되기에 예금 등에 손실이 발생할 가능성은 높지 않다고 생각한다.

그래도 혹시 내가 예치한 저축은행의 영업상황이 급격히 악화된다거나 하여 불안에 떨면 안되니 주기적으로 저축은행이 건전한지 확인해줄 필요가 있다.

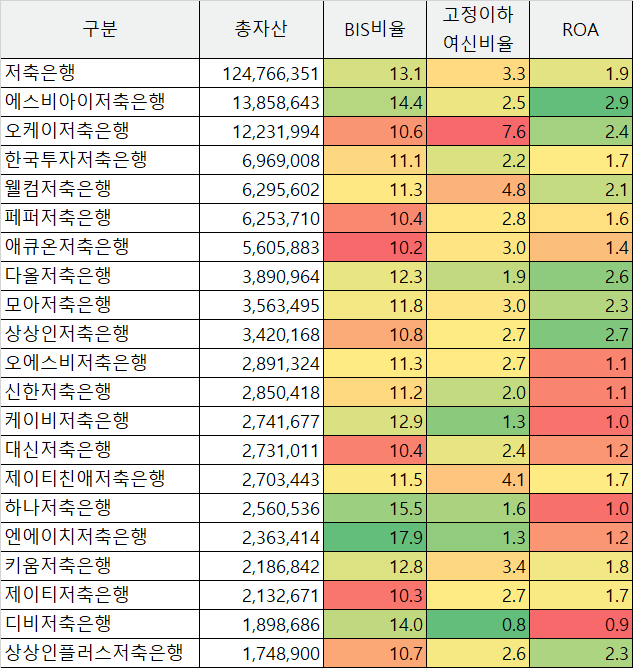

전반적으로 작년 하반기부터 저축은행의 건전성 및 수익성이 악화되고 있음을 알 수 있다.

단기금리 급등으로 인한 은행의 수익성 악화와 PF/부동산 문제로 인해 저축은행 등의 Exposure가 큰 부동산 관련 채권의 부실화, 경제 상황 악화로 인한 개인대출채권의 부실화 등이 저축은행의 건전성 및 수익성 악화에 있어 주요 요인이 되겠다.

위의 자료는 '22년 3월 기준 수치인데, 이 수치와 비교해보면 '23년 3월 기준으로 BIS비율/고정이하여신비율 등 건전성 지표와 ROA 등 수익성 지표가 점차 악화되어가고 있음을 알 수 있다.

전반적으로 모든 저축은행의 건전성/수익성 지표들이 악화되고 있음에도 리스크를 대비하는 차원에서 자본 확충 및 대출 조건 강화 등을 통해 건전성을 높이고자 하는 모습을 보이고 있는 저축은행들이 있음을 알 수 있다.

사실 저축은행의 안전성에 대해 좀더 정확하게 평가하기 위해서는 개별 저축은행 홈페이지에 공시되는 자료를 통해 확인하는 것이 맞다. 매분기 발표되는 저축은행 경영공시를 확인해보면, 채권의 연령에 따른 연체규모를 확인할 수 있는데, 고정이하 여신비율이 상대적으로 높지 않아보이나, 요주의로 분류되어 넘어온 자산 규모가 꽤 규모가 크다는 점을 확인할 수 있다. 요주의는 고정으로 넘어오기 전단계 분류이므로, 요주의로 분류된 자산 규모가 증가한다는 것은 추후 상황이 악화될시 고정이하여신비율이 갑자기 상승할 가능성이 있다는 것을 의미한다.

저축은행이 시중은행 대비 상대적으로 높은 금리를 제공하나 리스크가 점차 커져가는 상황이니, 가능한 안전한 저축은행을 찾아 예금하는 것이 좋겠다.

끝.

'Investment. Tech. & Economy > 기타 금융 관련' 카테고리의 다른 글

| 국내 저축은행 건전성/수익성 지표('24년 6월 기준) - BIS비율/고정이하여신비율/ROA/SBI저축은행/OK저축은행/한국투자저축은행/웰컴저축은행 (1) | 2024.12.07 |

|---|---|

| 카카오뱅크 HF전월세보증금 대출 갈아타기 후기/방법 (0) | 2024.03.10 |

| 안전한 저축은행 선택하는 방법 feat. NH저축은행 (0) | 2023.04.09 |

| 국내 저축은행 건전성/수익성 순위('22년 12월 기준) - BIS비율/고정이하여신비율/ROA/ROE/SBI저축은행/OK저축은행 (0) | 2023.04.09 |

| 국내 저축은행 건전성/수익성 순위('22년 9월 기준) - BIS비율/고정이하여신비율/ROA/ROE/SBI저축은행/OK저축은행 (0) | 2023.03.28 |