국내 저축은행 건전성/수익성 순위('22년 9월 기준) - BIS비율/고정이하여신비율/ROA/ROE/SBI저축은행/OK저축은행

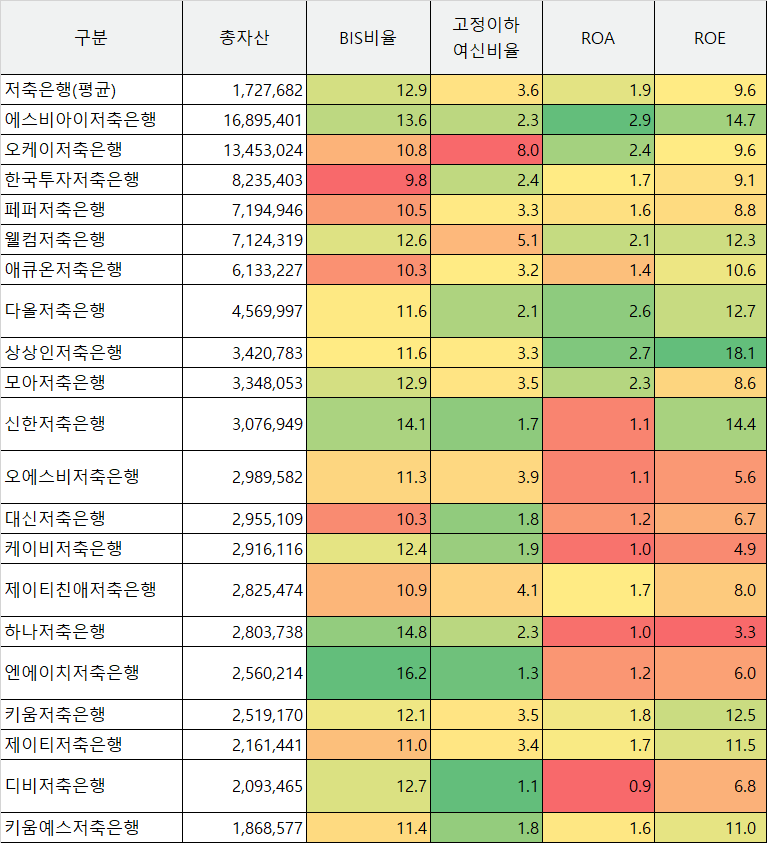

최근 한달 동안 SVB사태, CS 인수 등으로 은행발 시스템 리스크에 대한 불안감이 고조되고 있는 가운데, 국내 저축은행은 안전할지 자산 규모 기준 국내 상위 20개 저축은행의 건전성에 대해 정리해보았다.

자료는 아래 금융감독원 사이트에서 가져왔는데, 아직 '22년말 기준으로 BIS 비율이 업데이트 되어있지 않아서, '22년 9월 기준으로 자료를 작성했다. '22년 12월 기준으로 BIS 비율이 업데이트되면 이 자료도 업데이트할 예정이다.https://fine.fss.or.kr/fine/fncco/coreMngmt/fisisSavingbank.do?menuNo=900052

금융소비자 정보포털 파인

금융소비자 정보포털 파인

fine.fss.or.kr

자산 규모가 영세한 저축은행은 제외하고, 자산 규모 기준 상위 20개 저축은행의 건전성/수익성 지표를 기준으로 정리해보았다. 건전성 지표로는 BIS비율/고정이하여신비율을 사용하였고, 수익성 지표로는 ROA/ROE를 사용하였다.

각 지표들이 의미하는 바는 인터넷에 쳐보면 친절히 설명히 되어있기에, 참고하시면 될 것이다.

https://blog.naver.com/hahehi456/222936623012

국내 저축은행 건전성/수익성 비교 - BIS비율, 고정이하 여신비율, ROA, ROE(22년 6월말 기준)

40년만에 겪는 高인플레이션에 따라 올해 상반기부터 각국 중앙은행이 기준금리를 빠르게 인상했으며, 이에...

blog.naver.com

이전에 작성했던 자료에 관련해 설명되어있기도 하니, 함께 참고하면 좋을 듯 하다.

BIS비율/ROA/ROE는 높을수록 좋고, 고정이하여신비율은 낮을수록 좋으며,

좋을수록 초록색, 나쁠수록 빨간색으로 표시되게 하였다.

정리한 자료를 살펴보면, 국내 저축은행의 건전성 지표가 6월 대비해서 9월에 전반적으로 악화된 것을 확인할 수 있다.

그중에서 눈에 띄게 건전성 지표가 우려되는 저축은행은 자산 규모 2위인 OK저축은행이다.

건전성 지표인 BIS비율/고정이하여신비율 모두에서 저축은행 중 하위권(빨간 음영)에 속했다.

반면 SBI저축은행의 경우, 건전성/수익성 지표 모두에서 양호한 모습을 보여주었으며, 특히 수익성 지표에서는 상위권의 모습을 보여주었다. OK저축은행과 SBI저축은행의 지표를 객관적으로 비교해보면, 어떤 저축은행이 건실한지, 또는 리스크가 있는지 확연히 드러난다.

'22년 하반기에 금융 환경 악화로 인해 지속적으로 금융회사들 건전성 리스크가 높아졌다. 때문에 '22년 12월말 기준으로는 9월 자료보다 악화되었을 가능성이 농후하다.

저축은행의 금융상품 역시 예금보험공사의 예금자보호법에 적용받는 대상이긴 하나, 그래도 추후 생길 수 있는 번거로움과 걱정 등을 고려하면 가능한 안전한 저축은행의 예금 상품을 이용하는 것이 좋을 것 같다.

특히 지금과 같은 상황에서는 건전성 지표가 우수한 저축은행들 위주로 금융상품을 이용하고, 가능한 금융기관당 5천만원 이하로 이용하는 것이 좋다.

(건전성 지표로는 NH저축은행이 가장 우수한 것으로 보인다)

추후 '22년 12월말 기준으로 자료가 올라오면, 업데이트해 포스팅하겠다.

끝.

에스비아이저축은행/오케이저축은행/한국투자저축은행/페퍼저축은행/웰컴저축은행/애큐온저축은행/다올저축은행/상상인저축은행/모아저축은행/신한저축은행/오에스비저축은행/대신저축은행/케이비저축은행/제이티친애저축은행/하나저축은행/엔에이치저축은행/키움저축은행/제이티저축은행/디비저축은행/키움예스저축은행

'Investment. Tech. & Economy > 기타 금융 관련' 카테고리의 다른 글

| 국내 저축은행 건전성/수익성 지표('23년 03월 기준) - BIS비율/고정이하여신비율/ROA/SBI저축은행/OK저축은행 (1) | 2023.07.21 |

|---|---|

| 안전한 저축은행 선택하는 방법 feat. NH저축은행 (0) | 2023.04.09 |

| 국내 저축은행 건전성/수익성 순위('22년 12월 기준) - BIS비율/고정이하여신비율/ROA/ROE/SBI저축은행/OK저축은행 (0) | 2023.04.09 |

| 한국주택금융공사(HF) 전세지킴보증 가입 후기 - 전세보증보험/보증료 60만원 절약한 후기! (0) | 2023.03.19 |

| 증권사/자산운용사/투자자문사(금융투자업자) 임직원 자기매매 규정 정리 (1) | 2023.03.11 |