<디플레이션>

1. 정의: 경제 전반적으로 상품과 서비스의 가격이 지속적으로 하락하는 현상을 디플레이션(deflation)이라고 한다.

2. 문제점 – 경제 위기 이후 짧은 기간 동안 디플레이션이 발생하는 것은 큰 문제가 아님. 그러나 일본과 같이 장기간 디플레이션이 지속될 경우 큰 문제(자기 실현적인self-fulfilling 디플레이션)

유일하게 일본만 심각한 종류의 디플레이션을 겪은 나라임.

1) 디플레이션 스파이럴

: 물가가 계속 낮아질 것이라 생각해 소비를 늦춤 -> 기업들 타격, 고용 축소 -> 가계 소득 감소 -> 소비 더 줄임

Ex. 일본

- 아직도 80년대 후반 수준에 미치지 못하는 일본의 임금 수준..

2) 부채디플레이션

: 물가하락으로 실질금리가 상승하여, 채무상환에 부담을 느낀 가계나 기업이 보유자산을 서둘러 매각하면서 자산가치가 하락하고 경기 침체가 장기화되는 현상을 말한다

* 피셔 방정식:

i = r + π,

r = i – π -> 실질금리 = 명목금리 – 인플레이션율

보통 인플레이션율이 (+)이기에 실질금리는 명목금리보다 낮음

디플레이션 상황 - 인플레이션율이 (-)가 되면, 실질금리가 높아지게 됨.

디플레이션 상황에서는 채무 부담 증가 -> 자산 투매 -> 자산 가격 하락 -> 총수요감소 -> 추가적인 물가 하락

+) ‘채무자 -> 채권자’로 부가 이동

(돈 빌린 사람 -> 돈 빌려준 사람)

Borrower -> Lender

- 보통 돈을 빌린 사람은 소득이 낮고, 소득이 낮을수록 한계소비성향(소비/가처분소득)이 높은 편(의식주와 같이 꼭 필요한 곳에는 돈을 써야하니까)

-> 사회적으로 소비(C)가 감소 -> 총소득(GDP) 감소

+) 실질금리가 높아져 투자(Investment) 감소 -> 총소득(GDP) 감소

3) 중앙은행의 통화정책 제약

- Zero Lower Bound 제로금리한계

: 명목금리는 하한이 존재함, ‘>=0’ 이어야 함(이자율이 0보다 작을 수 없으니)

- r = i – π -> 실질금리 = 명목금리 – 인플레이션율

- 원래 인플레가 발생하면 실질금리는 (-)가 될 수도 있음. 그러나 디플레이션이 발생하면 명목금리(i)를 0으로 만들어도 실질금리는 그것보다 높을 수 있음.

- 이는 통화정책을 제약하는 효과를 가짐

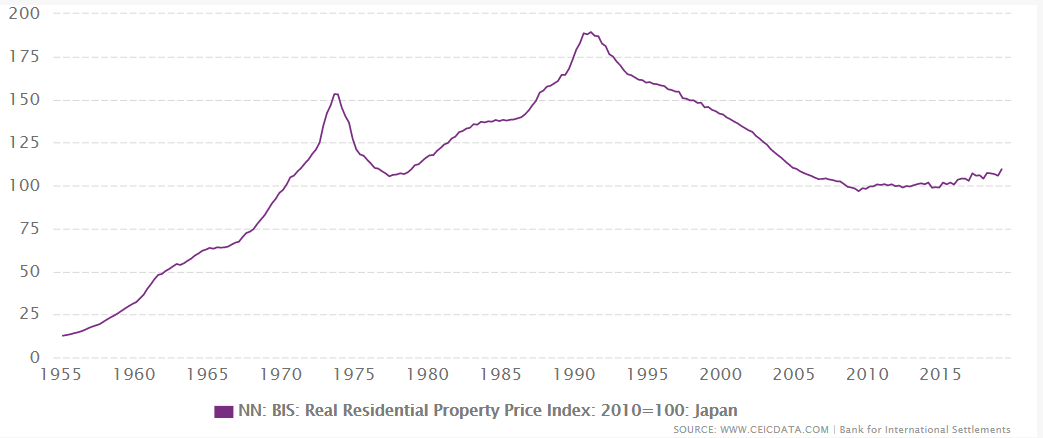

3. 일본의 사례

- 95년 이후 20여년에 걸쳐 만성적인 물가 하락세를 보이고 있음

1) 배경

플라자 합의 -> 엔고 -> 수출 경쟁력 하락, 내수 증진을 위해 저금리 기조 -> 급격한 자산 가치 상승으로 인한 버블 -> 이후 중앙은행의 급격한 금리 인상 -> 80년대 말 버블 붕괴로 인해 부동산 포함 자산가치 폭락

* 부동산 붕괴 이후 -> 디플레 -> 저금리 + 양적완화

Cf) 최근 북유럽: 0% 수준의 인플레 + 저금리 -> 부동산 가격 급상승

4. 참고

폴 크루그먼 – 한국, 디플레를 막기 위해 정부의 적극적인 재정정책 필요

: 뉴욕시립대 교수가 “한국 경제에 디플레이션이 나타나는 것을 막기 위해 정부의 과감하고 즉각적인 조치가 필요하다”고 밝혔다.

https://news.joins.com/article/23574106

'Investment. Tech. & Economy > 경제 이슈& 생각' 카테고리의 다른 글

| [배민 인수 정리] 골치 아파진 딜리버리히어로 - 배민 사고, 요기요 판다 (2) | 2021.01.03 |

|---|---|

| 국내 마이너스 물가상승률, 디플레이션 우려 (1) | 2019.09.14 |

| [경제 이슈 정리] 4. 중국 경제 4가지 위험 요소 (1) | 2019.09.05 |

| [경제 이슈 정리] 3. 환율 (0) | 2019.08.17 |

| [경제 이슈 정리] 2. 금리 (0) | 2019.06.28 |